انرژی؛ بهانهای تازه برای رویارویی شمال و جنوب جهانی/ آیا کربن زدایی زمینه را برای فصل تازه استعمار هموار میسازد؟

به گزارش اقتصادنیوز، تولید جهانی انرژی بادی و خورشیدی در سال ۲۰۲۴ به رکوردهای بیسابقهای رسید؛ سطحی که تا مدتها پیش غیرقابل تصور به نظر میرسید. در ۱۵ سال گذشته، سهم انرژی بادی و خورشیدی از تقریباً صفر به ۱۵ درصد از کل تولید برق جهان افزایش یافته و قیمت پنلهای خورشیدی تا ۹۰ درصد کاهش یافته است.

این تحولات نشاندهنده پیشرفتی چشمگیر در آنچه «گذار انرژی» نامیده میشود؛ تغییر از ترکیب انرژی فعلی که عمدتاً متکی بر سوختهای فسیلی است به سیستمی با انتشار کربن پایین که انرژیهای تجدیدپذیر در آن غالب هستند قلمداد میشود. این عبارات بخشی از یادداشت فارن افرز است که اقتصادنیوز آن را در پنج بخش ترجمه کرده که بخش نخست آن با تیتر «بازگشت ترامپ و احیای بازار نفت؛ چرا گذار در حوزه انرژی با دستاندازهای متفاوت روبرو است؟» و بخش دوم با عنوان «چشمانداز انرژی در گرو بازی قدرتها؛ چگونه حمله روسیه به اوکراین فرآیند کربنزدایی را مختل کرد؟» منتشر شدند و بخش سوم در ادامه آمده است.

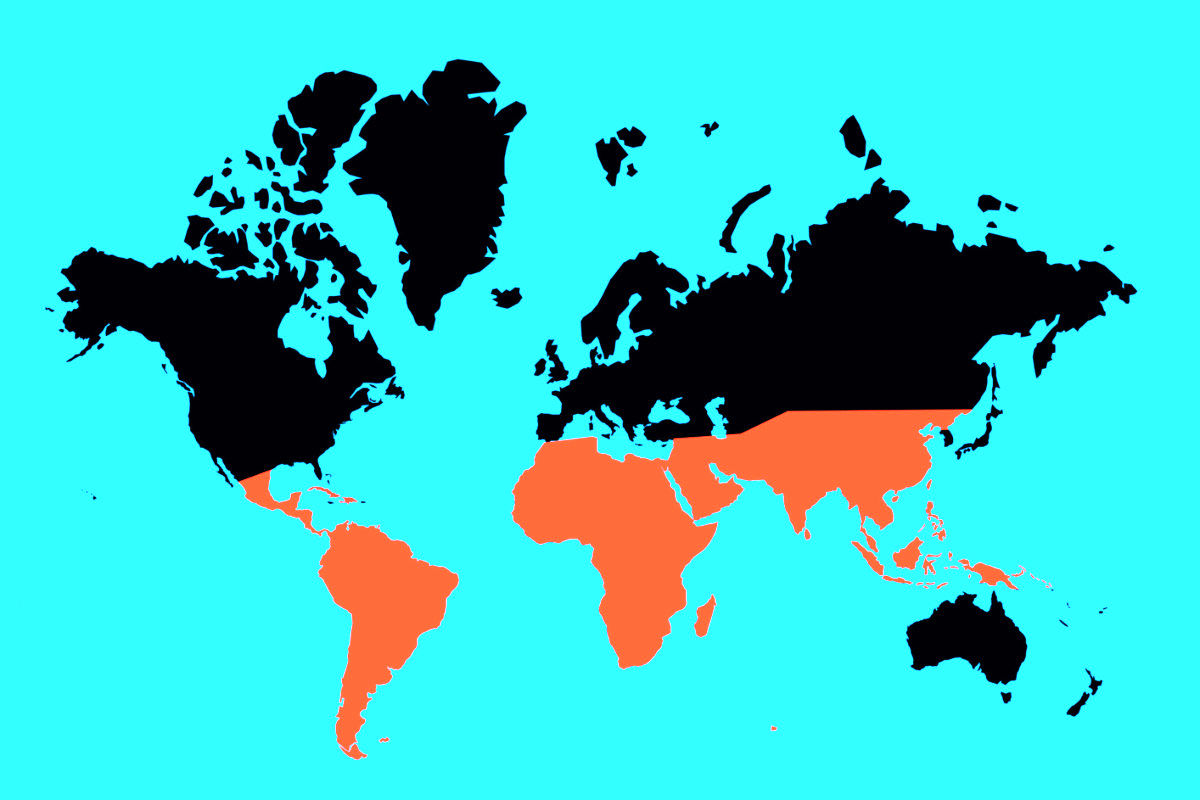

رویارویی شمال و جنوب

تقابل اولویتها بین شمال و جنوب بهویژه زمانی آشکار میشود که صحبت از تعرفههای کربنی میشود. بسیاری از دولتهای شمال جهانی، بهعنوان بخشی از تلاشهای خود برای کاهش انتشار گازهای گلخانهای، موانعی ایجاد کردهاند که از پیشروی کشورها در مسیری که خودشان برای دستیابی به رفاه طی کردهاند، جلوگیری کنند.

اتحادیه اروپا فاز اول مکانیزم تنظیم مرز کربن خود (CBAM) را راهاندازی کرده است. این مکانیزم قرار است از اهداف اقلیمی اروپا در سطح جهانی حمایت کند و در ابتدا بر واردات محصولاتی چون فولاد، سیمان، آلومینیوم و کودهایی که بر اساس میزان انتشار کربن در تولید آنها تعرفه میگیرد، تمرکز کند و سپس به واردات دیگر کالاها گسترش یابد.

منتقدان در شمال جهانی بر این باورند که چنین اقداماتی به دلیل پیچیدگی عظیم زنجیرههای تأمین و مشکل ردیابی کربن نهفته در واردات بیاثر خواهد بود. منتقدان در جنوب جهانی، این مکانیزم را بهعنوان مانعی برای رشد اقتصادی خود میبینند. آژای سث، دبیر اقتصادی هند، با تاکید بر اینکه این مکانیزم هزینههای بیشتری بر اقتصاد هند تحمیل خواهد کرد، بیان کرد: «با درآمدهایی که یک بیستم درآمدهای اروپاست، آیا میتوانیم هزینههای بیشتر را تحمل کنیم؟ نه، نمیتوانیم.»

برای بسیاری از کشورهای در حال توسعه، چنین مکانیزم و الزامات پیچیده و طاقتفرسای گزارشدهی انتشار، بیشتر شبیه به این است که بخشی از جهان ثروتمند از تعرفه کربن برای تحمیل ارزشها و سیستمهای نظارتی خود به کشورهای در حال توسعه که به دسترسی به بازارهای جهانی برای رشد اقتصادی نیاز دارند، استفاده میکند.

ناهمسانیهای سیاستی در اهداف انتشار گازهای گلخانهای هم آشکار است؛ چین، هند، عربستان سعودی و نیجریه تقریباً 45 درصد از گازهای گلخانهای مرتبط با انرژی را تولید میکنند. هیچکدام از آنها هدفی برای دستیابی به انتشار کربن صفر تا سال 2050 ندارند؛ اهداف آنها به سالهای 2060 یا 2070 موکول شده است.

بهطور مشابه، در حالی که سرمایهگذاری در نیروگاههای جدید زغالسنگی در سطح جهانی ادامه دارد، تقریباً تمام 75 گیگاوات ظرفیت جدید نیروگاههای زغالسنگی که در سال 2023 شروع به ساخت آن شد، در چین بود. هند با هدف توسعه 500 گیگاوات ظرفیت انرژیهای تجدیدپذیر تا سال 2030، از ظرفیت نصبشده 190 گیگاوات تا امروز و نیاز به افزایش عظیم از 18 گیگاوات نصبشده در سال 2023، بهطور بلندپروازانهای پیش رفته است، اما همچنین 67 میلیارد دلار برای گسترش شبکه گاز طبیعی داخلی خود بین سالهای 2024 و 2030 اختصاص داده است و برنامه دارد که ظرفیت زغالسنگ خود را تا سال 2032 حداقل 54 گیگاوات افزایش دهد.

یک اقتصاد جهانی در حال گذار به انتقال دیگری نیاز دارد؛ انتقال از «نفت بزرگ» به «بیلهای بزرگ». این به معنای استخراج و فرآوری بیشتر، توسط سرمایهگذاریهای جدید عمده هدایت میشود و منجر به فعالیت صنعتی بسیار بیشتر خواهد شد. اما پیچیدگیهای مربوط به معدنکاری و مواد معدنی حیاتی یک محدودیت دیگر برای سرعت انتقال انرژی است.

پشت پرده مخالفت خوانیها

آژانس بینالمللی انرژی پیشبینی کرده است که تقاضای جهانی برای مواد معدنی مورد نیاز برای «فنآوریهای انرژی پاک» تا سال 2040 چهار برابر خواهد شد. در صدر فهرست این مواد معدنی حیاتی، لیتیم، کبالت، نیکل و گرافیت و همچنین مس قرار دارند. تنها در بازه زمانی 2017 تا 2023، تقاضا برای لیتیم 266 درصد افزایش یافت؛ تقاضا برای کبالت 83 درصد افزایش داشت و تقاضا برای نیکل 46 درصد افزایش پیدا کرد.

بین سالهای 2023 تا 2035، S&P پیشبینی میکند که تقاضا برای لیتیم 286 درصد دیگر افزایش یابد؛ برای کبالت 96 درصد و برای نیکل 91 درصد. خودروهای برقی به دو و نیم تا سه برابر مس بیشتری نسبت به خودروهای با موتور احتراق داخلی نیاز دارند؛ ذخیرهسازی باتری، سیستمهای بادی دریایی و ساحلی، پنلهای خورشیدی و مراکز داده همگی به مقدار زیادی مس نیاز دارند.

تحلیل S&P از تقاضای مس در آینده نشان میدهد که عرضه جهانی مس باید تا اواسط دهه 2030 دو برابر شود تا به اهداف سیاستی فعلی برای انتشار صفر تا سال 2050 دست یابد. این امر بسیار بعید به نظر میرسد، با توجه به این که، طبق دادههای S&P که 127 معدن که از سال 2002 در سطح جهانی آنلاین شدهاند را پیگیری کرده است، ایجاد یک معدن جدید عمده بیشتر از 20 سال زمان میبرد؛ در ایالات متحده، بهطور متوسط، 29 سال زمان نیاز است.

یکی دیگر از موانع بزرگ؛ مسائل زیستمحیطی و اجتماعی محلی و مخالفتهای سیاسی ناشی از آنهاست. برای مثال، صربستان در ژوئیه 2024 توافقنامهای با اتحادیه اروپا برای توسعه پروژه جادار امضا کرد که قرار است 90 درصد از ظرفیت مورد نیاز برای زنجیرههای باتری و خودروهای برقی اروپا را تولید کند. اما در اوت 2024، این توافقنامه دهها هزار نفر را به خیابانهای بلگراد کشاند؛ یکی از رهبران مخالفین این پروژه را «ادغام مطلق انتقال سبز با اقتدارگرایی» خواند و افزود که این پروژه میتواند «درهای جدیدی به نئوکلونیالیسم باز کند.»

چنین گزاره ای مخالفین محیطزیستی و ملیگرایان افراطی را متحد کرده است که با همان نوع اطلاعات نادرستی که روسیه در انتخابات اروپا منتشر میکند، تقویت شده است. یک سال پیش، اعتراضات گسترده منجر به بسته شدن یک معدن مس که پنج درصد از تولید ناخالص داخلی پاناما را تشکیل میداد، شد.

یکی از حامیان اعتراضات از این که «هیولای عظیم سرمایه استخراجی» متوقف شد، ابراز خوشحالی کرده و آن را بهعنوان مدل اعتراضی در سایر کشورها معرفی کرد. در ایالات متحده، پروژه لیتیم تاکر پس در نوادا که ابتدا قرار بود تا سال 2026 تولید خود را آغاز کند و وام 2.26 میلیارد دلاری از وزارت انرژی ایالات متحده دریافت کند، با مخالفتهای قابل توجهی روبهرو شده است. این پروژه اکنون انتظار میرود که تا سال 2028 به ظرفیت کامل خود نرسد. به طور خلاصه، فشار برای استخراج مواد معدنی مورد نیاز برای انتقال انرژی با نگرانیهای زیستمحیطی، سیاسی، فرهنگی و استفاده از زمینهای محلی و موانع مجوزها در تضاد است. انتقال انرژی باید راهی پیدا کند تا با این تضاد ذاتی کنار بیاید.

ارسال نظر